Page 62 - ROD2 - RTR - Observations + réponses

P. 62

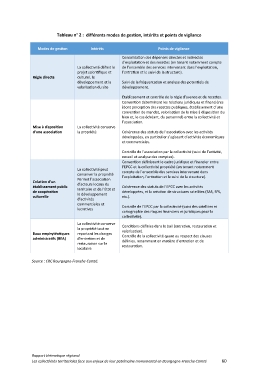

différents modes de gestion, intérêts et points de vigilance

Modes de ges/on Intérêts Points de vigilance

Régie directe La collec#vité définit le Consolida#on des dépenses directes et indirectes

projet scien#fique et d’exploita#on et des rece<es (en tenant notamment compte

Mise à disposi/on culturel, le de l’ensemble des services intervenant dans l’exploita#on,

d’une associa/on développement et la l’entre#en et le suivi de la structure).

valorisa#on du site

Créa/on d’un Suivi de la fréquenta#on et analyse des poten#els de

établissement public développement.

de coopéra/on

culturelle La collec#vité conserve Établissement et contrôle de la régie d’avance et de rece<es.

la propriété Conven#on déterminant les rela#ons juridiques et financières

Baux emphytéo/ques (dont percep#on des rece<es publiques, établissement d’une

administra/fs (BEA) conven#on de mandat, valorisa#on de la mise à disposi#on du

bien et, le cas échéant, du personnel) entre la collec#vité et

l’associa#on.

Cohérence des statuts de l’associa#on avec les ac#vités

développées, en par#culier s’agissant d’ac#vités économiques

et commerciales.

La collec#vité peut Contrôle de l’associa#on par la collec#vité (suivi de l’ac#vité,

conserver la propriété recueil et analyse des comptes).

Permet l’associa#on Conven#on définissant le cadre juridique et financier entre

d’acteurs locaux du l’EPCC et la collec#vité propriété (en tenant notamment

territoire et de l’État et compte de l’ensemble des services intervenant dans

le développement l’exploita#on, l’entre#en et le suivi de la structure).

d’ac#vités

commerciales et Cohérence des statuts de l’EPCC avec les ac#vités

lucra#ves développées, et la créa#on de structures satellites (SAS, SPL,

etc.).

La collec#vité conserve

la propriété tout en Contrôle de l’EPCC par la collec#vité (suivi des satellites et

reportant les charges cartographie des risques financiers et juridiques pour la

d’entre#en et de collec#vité).

restaura#on sur le

locataire Condi#ons définies dans le bail (entre#en, restaura#on et

valorisa#on).

Contrôle de la collec#vité quant au respect des clauses

définies, notamment en ma#ère d’entre#en et de

restaura#on.

Source : CRC Bourgogne-Franche-Comté.

Rapport théma que régional 60

Les collec vités territoriales face aux enjeux de leur patrimoine monumental en Bourgogne-Franche-Comté